こんにちは!

ソウです!

今回は、前回に引き続き積み立てNISAについて解説していきます。

この記事では、新NISAの上限額について詳しくお伝えしたします!

それではどうぞ!

新NISAの上限額とは

まずは上限額の概念について、解説していきます!

新NISAについてよく分からない方はこちらの記事も併せてぜひご覧ください↓

まず上限額とは

NISA口座のメリットを受けられる最大の額

のことです。

そのため、上限額を超えてもNISA口座が使えなくなるわけではありません。

ですが、積み立てNISAを運用する場合は上限額を超えての運用はお勧めできません。

上限額を超えるとどうなるか

新NISAの上限額を超えてしまうと

利益に税金(所得税)がかかるようになります。(確定申告しなければならない)

その税率なんと20%です!

※ちなみに年間で得た利益が合計20万円未満の場合、所得税はかかりません。

上限額の詳細

上限額といっても、様々な上限額が決まっているため、詳しく説明します。

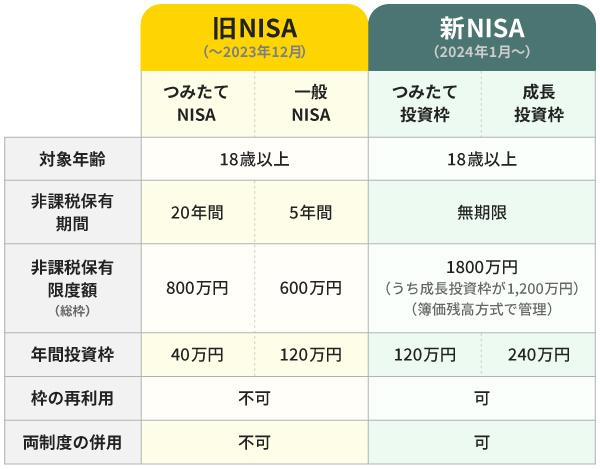

こちらが上限額についてまとめてわかる表です。

この表の右枠の新NISAという項目が現在の制度です。

以下にそれぞれの項目について説明します。

非課税保有期間とは

まず、この非課税保有期間とは

NISAのメリットを受けられる期間

のことです。

つまり、現在の新NISAは無期限でメリットを受けられるということです。

旧NISAはこの期間が定まっており、正直微妙でした。

長期運用が強みとなる積み立て投資に期間が設けられていると、一時的なものとなってしまい、急落に強いというメリットをつぶしてしまっていた。

その結果、無期限になりました。

非課税保有限度額とは

続いて、この非課税保有限度額とは

一生涯でメリットを受けられる金額の上限

のことです。

後々に出てくる年間投資枠との違いは

「年間」か「一生涯」

という点です。

上限額は1800万円となっています。

これは、積み立て投資枠と成長投資枠合わせての上限です。

積み立て投資枠は1800万のうち、1800万すべて利用できます。

一方、成長投資枠は1800万のうち、1200万円のみ利用できます。

つまり、成長投資枠をどれだけ使うかによって積み立て投資枠が変動します。

非課税保有限度額(1800万円)ー成長投資額=積み立て投資可能額

※成長投資枠は個別株投資(投資家向け)のものなので、積み立てNISAを利用する際は上限=1800万と思っていただいて大丈夫です。

年間投資枠とは

年間投資枠とは、

一年間にNISAのメリットを受けられる上限額

のことです。

つみたて投資枠:上限120万円

成長投資枠 :上限240万円

ちなみに、つみたてNISAは毎月積み立てて投資をするものですが、

毎月の金額は変えられます。

つまり余裕ができた月に増やし、積み立てがきつくなってきた場合減らすことが可能です。

枠の再利用とは

枠の再利用とは

一度売却すれば、使っていた投資枠が回復する

ということです。

気を付けていただきたいことは

回復するタイミングは翌年になるということです。

そのため、年間投資枠は回復という概念がないことが分かります。

一生涯の投資枠が回復する感じです。

つまり、2025年の7月に投資しいていたものを売却したとすると、

翌年の1月1日に枠が回復します。

両制度の併用とは

両制度の併用とは

つみたて投資と成長投資を併用できるかどうか

ということです。

まとめ

上限額について正しく理解し運用することで

NISAのメリットを最大限活かすことができます!

NISAは運用したら終わりではなく、売却して利益を得て終わりです!

皆さんもぜひ活用してみてください!

ここまで読んでくださってありがとうございました。

本ブログでは暮らしの悩みによりそって解決できるような記事を更新していきます!

ではまた!

コメント